ภาพรวมตลาดและการก้าวหน้าด้านการปรับตัวให้เหมาะสมในอุตสาหกรรมคอนเดนเซอร์อลูมิเนียมไฟฟ้าในประเทศจีน

1. การเร่งรัดการผลิตในประเทศ

อุตสาหกรรมคอนเดนเซอร์อลูมิเนียมของจีนกำลังประสบกับการผลิตในประเทศอย่างรวดเร็ว โดยเฉพาะอย่างยิ่งในส่วนประกอบหลัก เช่น ฟอยล์อิเล็กโทรดและเครื่องจักรสำหรับการผลิต ณ ปี 2020 ราคาเฉลี่ยของคอนเดนเซอร์ที่ผลิตในประเทศอยู่ที่เพียง 0.21 หยวนต่อชิ้น ซึ่งต่ำกว่าของญี่ปุ่นและเกาหลีใต้มาก การระบาดของโควิด-19 ภาวะขาดแคลนวัตถุดิบ และราคาพลังงานที่เพิ่มขึ้นได้กระตุ้นให้เกิดการเปลี่ยนแปลงในอุตสาหกรรม ส่งผลให้ทรัพยากรลูกค้าไหลไปสู่ผู้ผลิตขนาดใหญ่ในจีน มีบริษัทในประเทศประมาณ 70 แห่งที่สามารถผลิตได้มากกว่า 100 ล้านชิ้นต่อปี โดยได้รับการสนับสนุนจากห่วงโซ่อุปทานที่สมบูรณ์ยิ่งขึ้น

2. การเปลี่ยนแปลงฐานการผลิตโลกมายังจีน

ด้วยอุตสาหกรรมท้ายน้ำ เช่น เครื่องใช้ไฟฟ้าในบ้าน อิเล็กทรอนิกส์ยานยนต์ และโทรคมนาคมที่ย้ายฐานการผลิตมายังจีน บริษัทข้ามชาติอย่าง Nichicon, NCC และ TDK ได้สร้างฐานการผลิตในประเทศ ส่งผลให้จีนกลายเป็นศูนย์กลางการผลิตคอนเดนเซอร์อลูมิเนียมอิเล็กโตรไลติกของโลก

3.แผ่นไฟฟ้า: การวิเคราะห์ตลาดของวัสดุหลัก

3.1 ขนาดตลาดและการเติบโต

แผ่นฟอร์เมชันซึ่งเป็นประเภทหลักของแผ่นไฟฟ้า (ประมาณ 95% ของส่วนแบ่งตลาด) มีมูลค่าทั่วโลกอยู่ที่ 16.62 พันล้านหยวนในปี 2021 (+25% YoY) เพิ่มขึ้นเป็น 18.2 พันล้านหยวนในปี 2022 โดยคาดว่าจะเติบโตถึง 23.54 พันล้านหยวนภายในปี 2026 ด้วยอัตรา CAGR 7.2% อย่างไรก็ตาม ต้นทุนแรงงาน อะลูมิเนียม และพลังงานที่เพิ่มขึ้นกำลังกดดันผู้ผลิต

|

ภาค |

การวางตำแหน่งผลิตภัณฑ์ |

พื้นที่การใช้งาน |

ความแข่งขันด้านราคา |

|

จีนแผ่นดินใหญ่ |

ส่วนใหญ่เป็นระดับกลางถึงต่ำ |

อุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภค, เครื่องใช้ไฟฟ้าในบ้าน, พลังงานใหม่พื้นฐาน |

แข่งขันสูงมาก (≤ 人民币 0.21/หน่วย) |

|

ญี่ปุ่น |

ระดับสูง (รถยนต์/อุตสาหกรรม) |

รถยนต์, เครื่องมือวัดความแม่นยำ, ระบบรถไฟ |

กลยุทธ์การกำหนดราคาพรีเมียม |

|

เกาหลี / ไต้หวัน |

ระดับกลางถึงสูง |

อุปกรณ์โทรคมนาคม, การควบคุมอุตสาหกรรม, อิเล็กทรอนิกส์พลังงาน |

ปานกลาง (สมดุลระหว่างต้นทุนและความน่าเชื่อถือ) |

3.2 อุปสรรคของการปรับให้เหมาะสมตามภูมิภาค

แม้ว่าความสามารถในการผลิตมวลรวมจะก้าวหน้า แต่ฟอยล์แกะสลักเกรดสูงยังคงพึ่งพาการนำเข้าเป็นอย่างมาก บริษัทญี่ปุ่นยังครองตลาดฟอยล์อิเล็กโทรดความบริสุทธิ์สูง โดยเฉพาะสำหรับการใช้งานในรถยนต์และอุตสาหกรรม

3.3 ภูมิทัศน์การแข่งขันและการแบ่งกลุ่มผลิตภัณฑ์

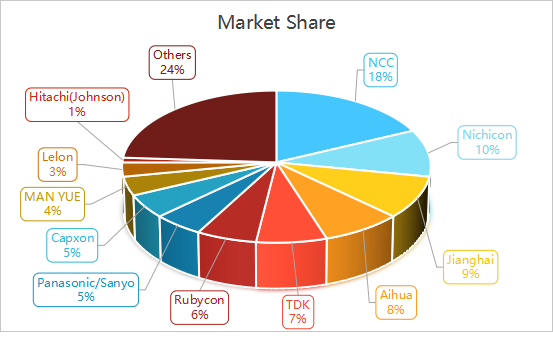

NCC และ Nichicon เป็นผู้นำระดับโลกในหลายเซ็กเมนต์ของคอนเดนเซอร์เนื่องจากคุณภาพสูง ผู้นำจากจีนอย่าง Jianghai และ Aihua ได้ขึ้นมาเป็นอันดับสามและสี่ของโลก จากการแข่งขันด้านต้นทุนและความเติบโตในภาคพลังงานใหม่ บริษัทเหล่านี้กำลังเพิ่มการลงทุนในพื้นที่เกิดใหม่อย่างพลังงานหมุนเวียน

4. ความท้าทายและโอกาส

4.1 ความท้าทายในระยะสั้น

ความผันผวนของวัตถุดิบ: การเปลี่ยนแปลงราคาอลูมิเนียม (เช่น อัตรากำไร Q1 สำหรับอลูมิเนียมไฟฟ้าอยู่ที่ RMB 3,521/ตัน) และต้นทุนพลังงานสูงทำให้กำไรลดลง

ความล่าช้าของคอนเดนเซอร์ระดับสูง: อัตราการผลิตคอนเดนเซอร์สำหรับรถยนต์และคอนเดนเซอร์แบบ low-ESR มีน้อยกว่า 30%

คอนเดนเซอร์แบบแข็ง/ไฮบริดที่พัฒนาน้อย: อัตราความล้มเหลวสูงและความนิยมน้อยทำให้การนำไปใช้งานระดับพรีเมียมเป็นไปได้ยาก

4.2 ปัจจัยขับเคลื่อนการเติบโต

ความต้องการจากกลุ่มอุตสาหกรรมใหม่: อุตสาหกรรมพลังงานใหม่และ AI เป็นแรงขับเคลื่อนความต้องการสำหรับคอนเดนเซอร์ประสิทธิภาพสูง

การสนับสนุนจากรัฐบาล: นโยบายกำลังส่งเสริมการอัพเกรดอุตสาหกรรมและการลงทุนในโครงสร้างพื้นฐาน

5.แนวโน้มและความคาดหวังในอนาคต

5.1 แนวโน้มทางเทคโนโลยี

การย่อขนาด: คอนเดนเซอร์กำลังกลายเป็นเล็กและกะทัดรัดมากขึ้น

ฟอยล์อิเล็กโทรดประสิทธิภาพสูง: มุ่งเน้นที่การลดการสูญเสียพลังงานและการสนับสนุนการชาร์จเร็ว 800V และการเก็บประจุพลังงาน

กระแสไฟฟ้าแบบริปเปิลและความคงทน: ความต้องการสำหรับคอนเดนเซอร์ที่มีกระแสไฟฟ้าริปเปิลสูงขึ้น ความต้านทานต่อความร้อนดีขึ้น และอายุการใช้งานยาวนานกว่ากำลังเพิ่มขึ้น

การปรับแต่งความจุ 5.2

การย้ายฐานการผลิต: การผลิตฟอยล์อิเล็กโทรดกำลังเปลี่ยนไปยังภูมิภาคที่มีพลังงานมากและต้นทุนต่ำ (เช่น ฝั่งตะวันตกของจีน) เพื่อลดค่าใช้จ่ายด้านพลังงาน

7.สรุป

ด้วยข้อได้เปรียบด้านขนาดและการรวมกลุ่มอุตสาหกรรมที่ครบครัน ประเทศจีนยังคงครองตลาดคาปาซิเตอร์อะลูมิเนียมไฟฟ้าระดับกลางถึงต่ำทั่วโลก การเติบโตในรอบต่อไปจะขึ้นอยู่กับการพัฒนาเทคโนโลยีฟอยล์อิเล็กโทรดระดับสูง โดยเฉพาะอย่างยิ่งสำหรับการใช้งานในรถยนต์และการคว้าโอกาสจากอุตสาหกรรมที่เติบโตอย่างรวดเร็ว เช่น พลังงานใหม่และ AI