أخبار

نظرة عامة على السوق والإنجازات في التوطين في صناعة المكثفات الإلككتروكيميائية الألمنيومية في الصين

1. تسريع التوطين

تواجه صناعة مكثفات الألمنيوم في الصين عملية توطين سريعة، خاصةً في المكونات الأساسية مثل رقاقة الإلك الكهربائية وأجهزة التصنيع. اعتبارًا من عام 2020، كان السعر المتوسط للمكثف المنتج محليًا حوالي 0.21 يوان صيني للوحدة، وهو أقل بكثير من تلك القادمة من اليابان وكوريا الجنوبية. وقد دفع جائحة كوفيد-19 ونقص المواد الخام وارتفاع أسعار الطاقة إلى إعادة تنظيم الصناعة، مما دفع موارد العملاء نحو الشركات المصنعة الكبرى في الصين. حاليًا، هناك حوالي 70 شركة محلية تنتج أكثر من 100 مليون وحدة سنويًا، بدعم من سلاسل إمداد متزايدة الاكتمال.

2. الانتقال العالمي لتصنيع المكثفات إلى الصين

مع انتقال الصناعات المُستهلكة مثل الأجهزة المنزلية، الإلكترونيات السيارات، والاتصالات إلى الصين، قامت شركات عالمية مثل Nichicon، NCC، وTDK بإنشاء قواعد إنتاج في البلاد. وبالتالي، أصبحت الصين مركزًا عالميًا لتصنيع مكثفات الألمنيوم الكهربائية.

3. ورق الكاثود: تحليل سوق المادة الأساسية

3.1 حجم السوق ونموه

وصلت أرباح ورق التكوين، الذي يمثل النوع المهيمن من ورق الكاثود (حوالي 95% من الحصة السوقية)، إلى 16.62 مليار يوان صيني عالميًا في عام 2021 (+25% مقارنة بالعام السابق)، وزادت إلى 18.2 مليار يوان في عام 2022. ومن المتوقع أن تصل إلى 23.54 مليار يوان بحلول عام 2026 بمعدل نمو سنوي مركب قدره 7.2%. ومع ذلك، فإن زيادة تكاليف العمالة، والألومنيوم، والطاقة تضع ضغطًا على الشركات المصنعة.

|

المنطقة |

تحديد المنتج |

AREAS التطبيق |

قدرة التنافس السعرية |

|

الصين البر الرئيسي |

في الغالب منتصف إلى منخفض التكلفة |

إلكترونيات المستهلك، أجهزة منزلية، البنية التحتية للطاقة الجديدة |

منافسة للغاية (≤ 0.21 يوان صيني/وحدة) |

|

اليابان |

عالي الجودة (للسيارات/المستوى الصناعي) |

سيارات، أدوات دقيقة، أنظمة السكك الحديدية |

استراتيجية التسعير المميزة |

|

كوريا / تايوان |

متوسط إلى عالي الجودة |

معدات الاتصالات، التحكم الصناعي، الإلكترونيات الطاقة |

معتدل (توازن بين التكلفة والموثوقية) |

3.2 عقبات التوطين

على الرغم من تقدم قدرات الإنتاج الضخم، لا تزال الألواح المحفورة عالية الجودة تعتمد بشكل كبير على الواردات. تهيمن الشركات اليابانية على ألواح الكاثود النقية للغاية، خاصةً للاستخدام في السيارات والصناعات.

3.3 المشهد التنافسي وتقسيم المنتجات

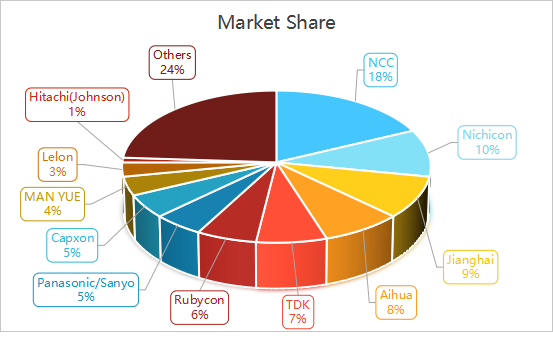

تتصدر NCC و Nichicon السوق عالميًا في عدة فئات من المكثفات بسبب الجودة العالية. ارتفعت الشركات الصينية الرائدة Jianghai و Aihua إلى المرتبة الثالثة والرابعة عالميًا بفضل تنافسية التكلفة ونمو قطاع الطاقة الجديدة. تقوم هذه الشركات بزيادة استثماراتها في المجالات الناشئة مثل الطاقة المتجددة.

4. التحديات والفرص

4.1 التحديات قصيرة الأجل

تقلب المواد الخام: تقلبات أسعار الألمنيوم (على سبيل المثال، وصل هامش الربح للكهرباء الكهروlytic إلى 3,521 يوان صيني/طن) والتكاليف العالية للطاقة تقلل من هوامش الربح.

تأخر في مكثفات الجودة العالية: معدلات التوطين لمكثفات السيارات ومكثفات low-ESR أقل من 30%.

ضعف مكثفات الصبida/المهجنة: النسب المرتفعة للفشل والتبني المنخفض يعيقان النفاذ إلى التطبيقات المتميزة.

4.2 عوامل النمو

الطلب على القطاع الناشئ: تُحفز قطاعات الطاقة الجديدة والذكاء الاصطناعي الطلب على المكثفات ذات الأداء العالي.

دعم الحكومة: السياسات تشجع الترقيات الصناعية والاستثمارات في البنية التحتية.

5.الاتجاهات المستقبلية والنظرة المستقبلية

5.1 اتجاهات تقنية

التقليص: أصبحت المكثفات أصغر وأكثر تنظيمًا.

القطعة الكهربائية عالية الأداء: التركيز يكون على تقليل فقدان الطاقة ودعم الشحن السريع بجهد 800V والتخزين الطاقي.

تيار التموج وأمد الحياة: الطلب يزداد على المكثفات ذات التيار المتذبذب العالي، مقاومة الحرارة الأفضل، وأمد حياة أطول.

تحسين السعة 5.2

الانتقال الإقليمي: يتم نقل إنتاج القصدير الكهربائي إلى المناطق الغنية بالطاقة ومنخفضة التكلفة (على سبيل المثال، غرب الصين) لتقليل تكاليف الطاقة.

7. خاتمة

مع مزايا الحجم والتجمعات الصناعية الناضجة، تهيمن الصين على سوق المكثفات الإلكتروليتية الألمنيومية العالمية من الفئة المتوسطة والمنخفضة. الموجة القادمة من النمو تعتمد على الاختراقات في تقنية القصدير الكهربائي عالي الجودة - خاصةً للتطبيقات السياراتية - واستغلال الفرص في القطاعات النامية مثل الطاقة الجديدة والذكاء الاصطناعي.