Novinky

Přehled trhu a průlomy v lokalizaci v čínském průmyslu hliníkových elektrolytických kondenzátorů

1. Zrychlená lokalizace

Čínský průmysl hliníkových elektrolytických kondenzátorů zažívá rychlou lokalizaci, zejména v oblasti klíčových komponentů, jako jsou elektrodové fólie a výrobní zařízení. V roce 2020 činila průměrná cena domácích kondenzátorů pouze 0,21 RMB za kus, což je mnohem méně než u kondenzátorů z Japonska a Jižní Koreje. Pandemie COVID-19, nedostatek surovin a rostoucí ceny energií vedly k přeskupení odvětví a přesunuly zdroje klientů k velkým čínským výrobcům. Přibližně 70 domácích společností nyní vyrábí ročně přes 100 milionů kusů, a to díky stále komplexnějším dodavatelským řetězcům.

2. Globální přesun výroby do Číny

Vzhledem k tomu, že se navazující průmyslová odvětví, jako jsou domácí spotřebiče, automobilová elektronika a telekomunikace, přesouvají do Číny, mezinárodní giganti jako Nichicon, NCC a TDK si v zemi zřídili výrobní základny. Čína se tak stala globálním centrem pro výrobu hliníkových elektrolytických kondenzátorů.

3. Elektrodová fólie: Analýza trhu s jádrovými materiály

3.1 Velikost a růst trhu

Formovací fólie, dominantní typ elektrodové fólie (přibližně 95% podíl), dosáhla v roce 2021 celosvětově hodnoty 16,62 miliardy RMB (meziroční hodnota 25 %) a v roce 2022 vzrostla na 18,2 miliardy RMB. Předpokládá se, že do roku 2026 vzroste na 23,54 miliardy RMB s průměrnou roční mírou růstu 7,2 %. Růst nákladů na práci, hliník a energii však vyvíjí tlak na výrobce.

|

Kraj |

Produktové pozice |

Oblasti použití |

Konkurenceschopnost cen |

|

Pevninská Čína |

Především střední až nižší třída |

Spotřební elektronika, domácí spotřebiče, nová energetická infrastruktura |

Ultrakonkurenceschopné (≤ 0,21 RMB/kus) |

|

Japonsko |

Špičková (automobilová/průmyslová třída) |

Automobilový průmysl, Přesné přístroje, Kolejnicové systémy |

Strategie prémiových cen |

|

Korea / Tchaj-wan |

Střední až vyšší třída |

Telekomunikační zařízení, průmyslové řízení, výkonová elektronika |

Střední (vyvážený poměr nákladů a spolehlivosti) |

3.2 Úzká místa v lokalizaci

Přestože se hromadné výrobní kapacity posunuly vpřed, vysoce kvalitní leptaná fólie stále do značné míry závisí na dovozu. Japonské společnosti dominují ve výrobě vysoce čistých elektrodových fólií, zejména pro automobilový a průmyslový průmysl.

3.3 Konkurenční prostředí a segmentace produktů

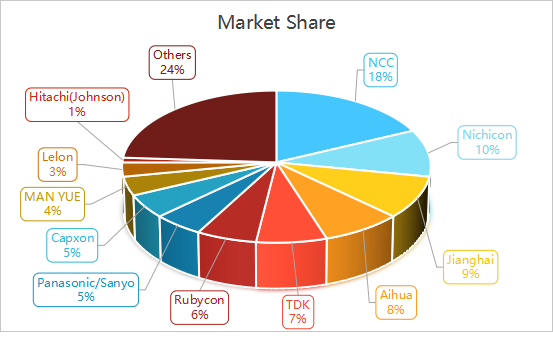

NCC a Nichicon jsou díky vysoké kvalitě lídry v oblasti kondenzátorů na celém světě. Čínští lídři Jianghai a Aihua se díky cenové konkurenceschopnosti a růstu v novém energetickém sektoru posunuli na třetí a čtvrté místo na světě. Tyto firmy zvyšují investice do rozvíjejících se oblastí, jako jsou obnovitelné zdroje energie.

4. Výzvy a příležitosti

4.1 Krátkodobé výzvy

Volatilita surovin: Kolísání cen hliníku (např. marže elektrolytického hliníku v 1. čtvrtletí dosáhla 3 521 RMB/tuna) a vysoké náklady na energie snižují ziskové marže.

Zpoždění u špičkových kondenzátorů: Míra lokalizace automobilových kondenzátorů a kondenzátorů s nízkým ESR je pod 30 %.

Nedostatečně vyvinuté pevné/hybridní kondenzátory: Vysoká míra poruchovosti a nízké přijetí brání pronikání prémiových aplikací.

4.2 Faktory růstu

Poptávka v rozvíjejících se sektorech: Nové sektory energetiky a umělé inteligence zvyšují poptávku po vysoce výkonných kondenzátorech.

Vládní podpora: Politika podporuje modernizaci průmyslu a investice do infrastruktury.

5. Budoucí trendy a výhled

5.1 Technologické trendy

Miniaturizace: Kondenzátory se stávají menšími a kompaktnějšími.

Vysoce výkonná elektrodová fólie: Důraz je kladen na snížení energetických ztrát a podporu rychlého nabíjení a ukládání energie 800 V.

Zvlnění proudu a životnost: Roste poptávka po kondenzátorech s vyšším zvlněním proudu, lepší tepelnou odolností a delší životností.

5.2 Optimalizace kapacity

Regionální přesun: Výroba elektrodových fólií se přesouvá do energeticky bohatých a levných regionů (např. západní Čína), aby se snížily náklady na energii.

7. Závěr

Díky výhodám z rozsahu a rozvinutým průmyslovým klastrům dominuje Čína globálnímu trhu s hliníkovými elektrolytickými kondenzátory střední až nižší třídy. Další vlna růstu závisí na průlomech v technologii špičkových elektrodových fólií – zejména pro automobilové aplikace – a na využití příležitostí v rozvíjejících se odvětvích, jako jsou nové zdroje energie a umělá inteligence.