اخبار

بازار کلی و پیشرفتهای محلیسازی در صنعت خازن الکترولیتی آلومینیوم چین

۱. شتاب داده شدن محلی سازی

صنعت خازن الکترولیت آلومینیوم چین در حال تجربه کردن محلی سازی سریع است، به ویژه در مولفه های اصلی مانند فولاد فلزی و تجهیزات تولید. تا سال ۲۰۲۰، قیمت متوسط خازن های تولید داخلی تنها ۰٫۲۱ یوان به ازای هر واحد بوده است، بسیار کمتر از آنهایی که از ژاپن و کره جنوبی وارد می شوند. دستگاه های pandemics COVID-۱۹، کمبود مواد اولیه و افزایش قیمت انرژی باعث شده اند تا بازسازی در این صنعت اتفاق بیافتد و منابع مشتریان به سوی تولیدکنندگان چینی بزرگ مقیاس هدایت شوند. حدود ۷۰ شرکت داخلی اکنون بیش از ۱۰۰ میلیون واحد به طور سالانه تولید می کنند که توسط زنجیره های تأمین کامل تر پشتیبانی می شوند.

۲. انتقال ساخت جهانی به چین

با انتقال صنایع پاییندست مثل آرایههای خانگی، الکترونیک خودرو و تلکوم به چین، شرکتهای بزرگ جهانی مانند نیکیکون، ان سی سی و تی دی کی در این کشور پایگاههای تولیدی خود را برپا کردهاند. به دنبال این، چین به یک مرکز جهانی تولید کپسول الکترولیت آلومینیوم تبدیل شده است.

3. فویل الکترود: تحلیل بازار مواد اصلی

3.1 اندازه بازار و رشد

فویل تشکیلدهنده، نوع غالب فویل الکترود (حدود 95٪ سهم)، در سال 2021 به مبلغ 16.62 میلیارد یوان جهانی (+25٪ نسبت به سال قبل) رسید و در سال 2022 به 18.2 میلیارد یوان افزایش یافت. پیشبینی میشود که تا سال 2026 به 23.54 میلیارد یوان با میزان رشد سالانه ترکیبی 7.2٪ برسد. با این حال، افزایش هزینههای نیروی کار، آلومینیوم و انرژی فشار زیادی روی تولیدکنندگان وارد کرده است.

|

منطقه |

موقعیت محصول |

حوزههای کاربرد |

قیمت قابل رقابت |

|

چین خشکی |

به طور اصلی متوسط تا پایین دست |

الکترونیک مصرف کننده، وسایل خانگی، زیرساخت انرژی جدید |

Ultra-competitive (≤ RMB 0.21/unit) |

|

ژاپن |

بالا دست (مقطع خودرو/صنعتی) |

خودرو، ابزار دقیق، سیستم های ریلی |

استراتژی قیمت گذاری پرمیوم |

|

کرهای / تایوان |

متوسط تا بالای بازار |

تجهیزات تلکام، کنترل صنعتی، الکترونیک قدرت |

معتدل (تعادل بین هزینه و قابلیت اعتماد) |

۳.۲ گردن زنگی های محلی سازی

هرچند توانایی های تولید انبوه پیش رفته است، اما فلز نازک الکترود با کیفیت بالا همچنان به طور قابل توجهی وابسته به واردات است. شرکت های ژاپنی بر فلز نازک الکترود با درجه خالصی بالا، به ویژه برای استفاده در خودرو و صنعت، حاکمیت دارند.

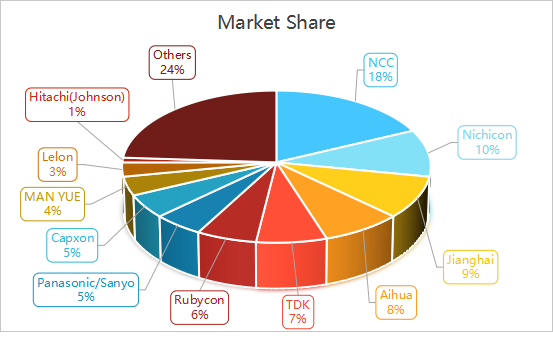

۳.۳ منظر رقابتی و تقسیم بندی محصول

ان سی سی و نیچیکون به دلیل کیفیت بالا، رهبر جهانی در چندین بخش کندها هستند. رهبران چینی، جیانگهای و آیهوآ، به سوم و چهارم جهانی رسیده اند، که توسط رقابت پذیری هزینه و رشد در بخش انرژی جدید محرک شده اند. این شرکت ها سرمایه گذاری خود در حوزه های نوظهور مانند انرژی تجدید پذیر را افزایش می دهند.

۴. چالش ها و فرصت ها

4.1 چالشهای کوتاه مدت

ناپایداری مواد اولیه: نوسانات قیمت آلومینیوم (برای نمونه، سود خام برای آلومینیوم الکترولیتی در ربع اول به RMB 3,521/تن رسید) و هزینههای انرژی بالا، سوددهی را کاهش میدهد.

تأخیر در خازنهای پیشرفته: نرخ محلیسازی خازنهای خودرویی و با ESR کم کمتر از 30% است.

ناتمام بودن خازنهای جامد/هیبرید: نرخ شکست بالا و پذیرش کم، نفوذ در کاربردهای فراگیر را معلول میکند.

4.2 عوامل رشد

درخواست بخشهای نوپدید: بخشهای انرژی جدید و هوش مصنوعی در حال ایجاد تقاضا برای خازنهای با عملکرد بالا هستند.

حمایت دولت: سیاستها به ارتقاء صنعتی و سرمایهگذاری در زیرساخت کمک میکنند.

5. روندهای آینده و بینش

5.1 روندهای فناوری

کوچکسازی: خازنها در حال شدن کوچکتر و فشردهتر هستند.

فیلتر الکترود با عملکرد بالا: تمرکز بر کاهش اتلاف انرژی و پشتیبانی از شارژ سریع 800V و ذخیرهسازی انرژی است.

جریان موجدار و طول عمر: تقاضا برای خازنهایی با جریان موجدار بیشتر، مقاومت به گرما بهتر و طول عمر بیشتر در حال افزایش است.

بهینهسازی ظرفیت 5.2

انتقال منطقهای: تولید فیلتر الکترود به مناطق غنی از انرژی و هزینهای کمتر (مانند غرب چین) منتقل میشود تا هزینههای برق کاهش یابد.

7. نتیجهگیری

با مزیتهای مقیاس و خوشههای صنعتی رشد یافته، چین بازار جهانی خازن الکترولیتی آلومینیومی در سطوح متوسط تا پایین را تحت کنترل دارد. موج بعدی رشد وابسته به پیشرفتها در فناوری فیلتر الکترود بالا سطح — به ویژه برای کاربردهای خودرو — و گرفتن فرصتها در بخشهای رشد یافته مثل انرژی نو و هوش مصنوعی است.