ニュース

中国のアルミ電解コンデンサ産業における市場概要とローカライゼーションの進展

1. 加速するローカライゼーション

中国のアルミ電解コンデンサ産業は、特に陽極箔や製造装置などのコア部品において急速なローカライゼーションを遂げています。2020年時点では、国産コンデンサの平均価格は1個あたり人民元0.21元に過ぎず、日本や韓国の製品よりも大幅に低くなっていました。新型コロナウイルスのパンデミック、原材料の不足、エネルギー価格の上昇により、業界再編が進み、顧客リソースが大手中国メーカーに集中しています。現在、約70社の国内企業が年間1億個以上を生産しており、ますます整備される供給チェーンによって支えられています。

2. 中国への世界的な製造シフト

家電、自動車電子部品、通信などの下流産業が中国に移転する中で、ニチコン、NCC、TDKなどの国際的な大手企業が中国に生産拠点を設立しました。その結果、中国はアルミ電解コンデンサ製造の世界的な中心地となっています。

3.電極箔:コア材料市場分析

3.1 市場規模と成長

電極箔の主要タイプである形成箔(約95%のシェア)は、2021年に世界で166.2億元(前年比+25%)に達し、2022年には182億元に増加しました。今後、2026年までに235.4億元に成長し、年間平均成長率(CAGR)は7.2%になると予測されています。しかし、労働力、アルミニウム、エネルギーコストの上昇がメーカーに圧力をかけています。

|

地域 |

製品のポジショニング |

適用分野 |

価格競争力 |

|

中国本土 |

主にミッドトゥローエンド |

消費者電子機器、家用電気製品、新エネルギーインフラ |

超競争力あり(≤ 0.21元/単位) |

|

日本 |

ハイエンド(自動車/産業グレード) |

自動車、精密機器、鉄道システム |

プレミアム価格戦略 |

|

韓国/台湾 |

ミッドトゥハイエンド |

通信機器、産業用制御、電力電子 |

適中(コストと信頼性のバランス) |

3.2 ローカライズのボトルネック

大量生産能力は進歩しているものの、高級エッチング箔は依然として輸入に大きく依存しています。特に自動車および工業用分野では、日本の企業が高純度電極箔で市場を支配しています。

3.3 競争環境と製品セグメンテーション

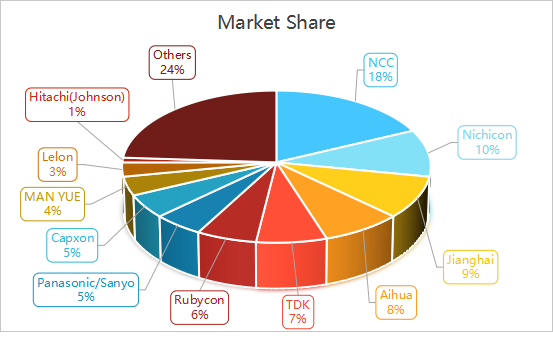

NCCとニチコンは、高い品質により複数のコンデンサセグメントで世界をリードしています。中国の主要企業であるジャンハイとアイフアは、新エネルギー分野での成長とコスト競争力によって世界第3位と第4位に上り詰めています。これらの企業は再生可能エネルギーなどの新興分野への投資を増やしています。

4.課題と機会

4.1 短期的な課題

原材料の変動: アルミニウム価格の変動(例:電解アルミニウムの第1四半期のマージンが3,521人民元/トンに達した)や高いエネルギー費用が利益率を圧迫している。

高級コンデンサの遅れ: 自動車グレードおよび低ESRコンデンサの地産化率は30%未満。

固体/ハイブリッドコンデンサの未発達: 高い故障率と低い採用率がプレミアムアプリケーションへの浸透を妨げている。

4.2 成長ドライバー

新興セクターの需要:新エネルギーとAIセクターが高性能コンデンサの需要を牽引しています。

政府の支援:政策により産業のアップグレードとインフラへの投資が促進されています。

5.将来の動向と見通し

5.1 技術動向

小型化:コンデンサはますます小さく、コンパクトになっています。

高性能電極箔:焦点はエネルギー損失の削減と、800V急速充電およびエネルギー貯蔵のサポートにあります。

リプル電流と長寿命:より高いリプル電流、優れた耐熱性、そして長い寿命を持つコンデンサへの需要が高まっています。

5.2 容量最適化

地域移転:電極箔の生産は、電力コストを削減するためにエネルギー資源が豊富でコストの低い地域(例:中国西部)にシフトしています。

7.結論

規模の経済と成熟した産業クラスターにより、中国は世界の中小型アルミ電解コンデンサ市場を支配しています。次の成長の鍵は、特に自動車用途向けの高級電極箔技術での突破と、新エネルギーやAIなどの急成長セクターにおける機会の掌握にかかっています。