Haberler

Çin'in Alüminyum Elektrolitik Kapasitör Endüstrisinde Piyasa Genel Bakış ve Yerelleştirme Atılımları

1. İlerleyen Yerelleştirme

Çin'in alüminyum elektrolitik kapasitör endüstrisi, özellikle elektroda folyo ve üretim ekipmanı gibi çekirdek bileşenlerde hızla yerelleşiyor. 2020 itibarıyla, yerli üretilen kapasitörlerin ortalama fiyatı her birim başına sadece 0,21 yuan idi, Japonya ve Güney Kore'ninkilerden çok daha düşük. COVID-19 pandemisi, ham madde eksiklikleri ve artan enerji fiyatları, müşteri kaynaklarının büyük Çin üreticilerine yönelmesini sağlayarak endüstride yeniden yapılandırmaya neden oldu. Şu anda yaklaşık 70 yerel şirket, giderek tamamlanan tedarik zincirleri tarafından desteklenen yılda 100 milyonun üzerinde ünite üretiyor.

2. Küresel Üretimin Çin'e Taşması

Ev aletleri, otomotiv elektronikleri ve telekomünikasyon gibi aşağı akım endüstrilerin Çin'e taşınmasıyla birlikte Nichicon, NCC ve TDK gibi uluslararası devler ülkeye üretim tabanları kurmuştur. Bu nedenle, Çin aluminium elektrolit kapasitör üretimi için küresel bir merkez haline gelmiştir.

3.Elektrot Folyo: Temel Malzeme Piyasa Analizi

3.1 Piyasa Boyutu ve Büyüme

Formasyon folyo, elektrot folyonun önde gelen türü (yaklaşık %95 payı), 2021'de küresel olarak 16,62 milyar yuan'a ulaştı (+25% YoY), 2022'de ise 18,2 milyar yuana yükseldi. 2026'ya kadar yıllık %7,2 oranında büyüyecek ve 23,54 milyar yuana ulaşması beklenmektedir. Ancak, işgücü, alüminyum ve enerji maliyet artışları üreticiler üzerinde baskı yaratmaktadır.

|

Bölge |

Ürün Pozisyonu |

Uygulama alanları |

Fiyat Rekabet Gücü |

|

Çin anakarası |

Öncelikle Orta-Düşük Seviye |

Tüketici Elektronikleri, Ev Aletleri, Yeni Enerji Altyapısı |

Ultra rekabetçi (≤ RMB 0.21/birim) |

|

Japonya |

Yüksek Seviye (Otomotiv/Sanayi Sınıfı) |

Otomotiv, Kesin Aletler, Demiryolu Sistemleri |

Premium Fiyatlandırma Stratejisi |

|

Kore / Taiwan |

Orta-Üst Seviye |

Telekomünikasyon Ekipmanı, Endüstriyel Kontrol, Güç Elektronikleri |

Moderat (Maliyet ve Güvenilirlik Denge) |

3.2 Yerelleştirme Engelleri

Kütle üretim kapasiteleri ilerlemiş olsa da, yüksek kaliteli kazı foil hala büyük ölçüde ithalata bağlı. Japon şirketleri, özellikle otomotiv ve endüstriyel kullanımlar için, yüksek safiyetli elektrot foile hakimdir.

3.3 Rekabetçi Çevre ve Ürün Segmentasyonu

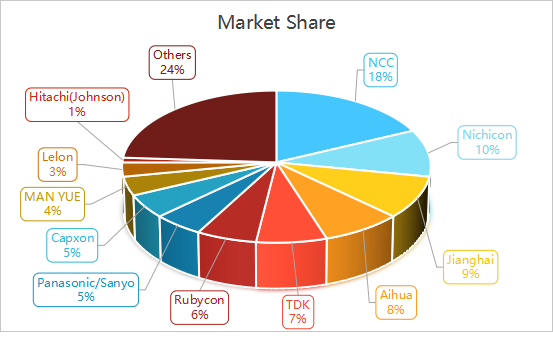

NCC ve Nichicon, yüksek kalite nedeniyle birden fazla kondansatör segmentinde küresel olarak önderlik ediyor. Çin liderleri Jianghai ve Aihua, maliyet rekabetçiliği ve yeni enerji sektöründe büyüme sayesinde küresel olarak üçüncü ve dördüncü sıraya yükseldi. Bu firmalar yenilenebilir enerji gibi ortaya çıkan alanlara yatırım oranlarını arttırmaktadır.

4.Sorunlar ve Fırsatlar

4.1 Kısa Süreli Zorluklar

Ham Madde Dalgınlığı: Alüminyum fiyat salınımları (örn., elektrolitik alüminyum için Q1 marjı 3.521 Çin yuan/tona ulaştı) ve yüksek enerji maliyetleri kar marjlarını azaltmaktadır.

Yüksek Seviye Kapasitörlerde Gecikme: Otomotiv sınıfı ve düşük-ESR kapasitör yerelleştirme oranları %30'un altındadır.

Gelişmekte Olan Katı/Hybrid Kapasitörler: Yüksek hata oranları ve düşük kabul, premium uygulama sızıntısını engellemektedir.

4.2 Büyüme Motorları

Yeni Sektör Talebi: Yenilenebilir enerji ve yapay zeka sektorleri, yüksek performanslı kondansatörler için talebi artırıyor.

Hükümet Desteği: Politikalar, endüstriyel yükseltmeleri ve altyapı yatırımlarını teşvik ediyor.

5.Gelecek Eğilimleri ve Bakış

5.1 Teknoloji Eğilimleri

Küçülme: Kondansatörler daha küçük ve daha kompakt hale geliyor.

Yüksek Performanslı Elektrot Folyo: Odak, enerji kaybını azaltmak ve 800V hızlı şarjı ve enerji depolamayı desteklemektir.

Dalga Akımı ve Uzun Ömür: Daha yüksek dalga akımına, daha iyi ısı direncine ve daha uzun ömüre sahip kondansatörler için talep artıyor.

5.2 Kapasite İyileştirmesi

Bölgesel Taşınım: Elektrot folyo üretimi, güç masraflarını azaltmak için enerji zengin ve düşük maliyetli bölgelere (örneğin, Batı Çin) kaymaktadır.

7.Sonuç

Çapraz avantajlar ve olgun sanayi kümeleriyle, Çin küresel orta-düşük seviye alüminyum elektrolitik kondansatör pazarını hakimiyet altına almıştır. Bir sonraki büyüme dalgası, özellikle otomotiv uygulamaları için ve yeni enerji ve yapay zeka gibi patlayan sektörlerde fırsatları yakalamak üzere yüksek kaliteli elektrot folyo teknolojisi üzerindeki ilerlemelere bağlı olacaktır.